黄金:静待通胀数据

- 国际

- 2024-12-09 18:00:12

- 309

来源:紫金天风期货研究所

【20241209】黄金周报:静待通胀数据

观点小结

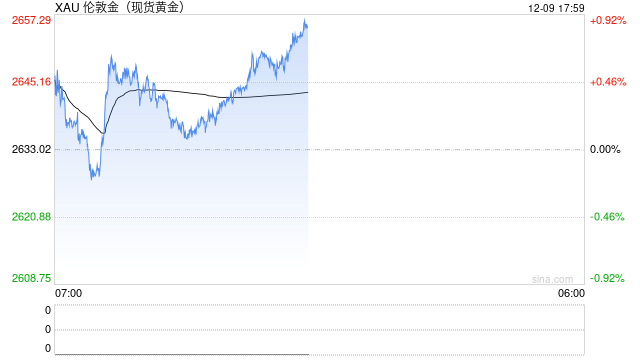

上周,美国劳动力市场的最新数据陆续揭晓,尤其是11月失业率的超预期上升,激发了市场对12月降息的预期。目前,货币市场预计12月降息25个基点的概率已超过85%。尽管如此,黄金市场对此反应相对平淡,近10个交易日内价格基本围绕每盎司2640美元小幅波动。往后看,本周即将公布11月CPI数据,市场预计核心CPI连续第四个月环比0.3%的增速。考虑到美联储对通胀上行的容忍度较大,即使任何表明通胀回落进展停滞的数据会削弱连续第三次降息的可能性,这也离再度加息距离较远,预计金价短期内维持震荡局面。

11月非农数据显示劳动力市场逐步放缓,符合美联储“劳动力市场平衡”的期待。11月非农新增就业人数与失业率同时上升、薪资增速高于预期,过去3个月非农平均新增抬升至173k,但低于今年上半年235k的强劲水平。此外,10月职位空缺数增至7700k,求人倍数稳定在1.1,这表明在经历了近几个月的大幅下降后,对劳动力的需求开始趋于稳定。数据公布后市场隐含的12月18日降息25个基点的概率升至80%左右,原因在于市场考虑到上个月飓风以及波音公司罢工的一次性影响,对非农回升的容忍度较高,从而更关注到的是失业率的上升。

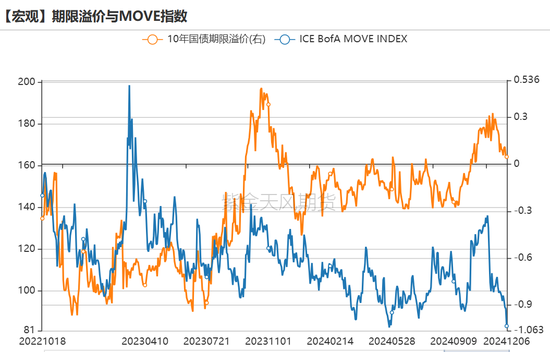

海外主要利率

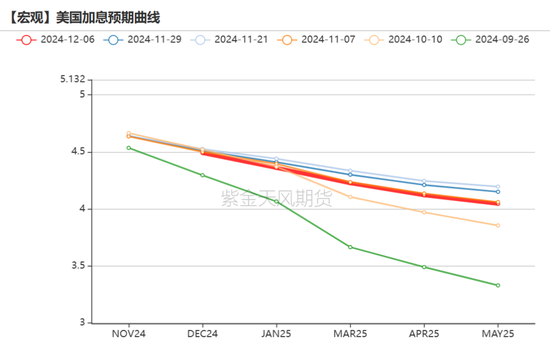

12月降息的概率升至85%

上周的宽松预期加强,货币市场计入到年底的降息幅度为21.3ps,12月降息的概率高达85.1%,主要受到美联储理事Waller的鸽派言论以及11月失业率高于预期的影响。

联储的政策预期方面,上周一美联储理事Waller明确表态“目前我倾向于支持在12月会议上下调政策利率,我相信强有力的证据表明政策仍显著具有限制性,再次降息只会意味着我们没有那么用力地踩刹车,支持进一步降息的另一个因素是劳动力市场似乎终于达到了平衡,我们应该致力于保持这种状态。”包括鲍威尔在内的其余联储官员的表达均较为中性,并未说明是否支持12月降息。例如,纽约联储行长Williams认为,“鉴于通胀和就业面临的风险变得更加平衡,决策层可能需要进一步降息”;亚特兰大联储行长Raphael Bostic认为,“实现委员会的最大就业和价格稳定双重使命的风险已变得大致平衡。因此我们同样应该开始将货币政策转向既不刺激也不抑制经济活动的立场”;旧金山联储行长Mary Daly认为,“鉴于前景的不确定性,美联储应该缓慢行动。且不论12月是否降息利率,趋势应该继续下行”。

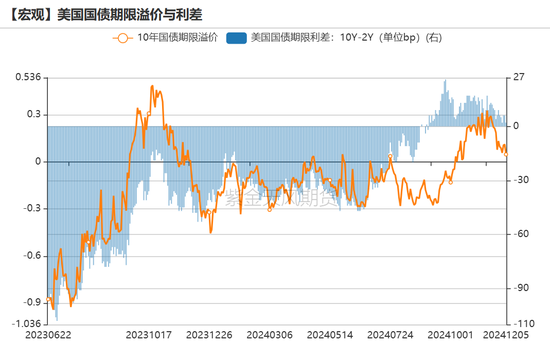

11月失业率高于预期,美债上涨

上周美债震荡收涨,10y UST下行5.4bps至4.15%,2y UST下行8.4bps至4.1%,收益率曲线变平。

经济数据方面,劳动力市场喜忧参半,但考虑到市场对非农好转的容忍度较高,所以对上升的失业率反应较大。JOLTS显示职位空缺数10月增至770万,9月从737上修至774万,表明在近几个月大幅下降之后对劳动力的需求在企稳。美联储密切关注的职位空缺与失业人数之比几乎没有变化,报1.1,与疫情前水平相符。小非农ADP私营部门上月就业人数增加146,000人,10月份新增就业人数被下修至184,000人。显示11月就业情况保持坚挺。11月非农新增就业人数22.7万人(预期22万),失业率上升至4.2%(预期4.1%),平均小时时薪 mom 0.4%(预期0.3%)。非农与失业率同时上升,且薪资增速高于预期。

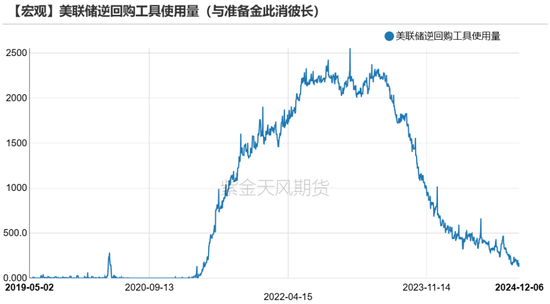

ONRRP使用量降至1300亿美元

上周ONRRP的使用量降至1300亿美元,较前一周回落676亿美元。

上周三美联储准备金余额为3.216万亿美元,较前一周回落180亿美元。

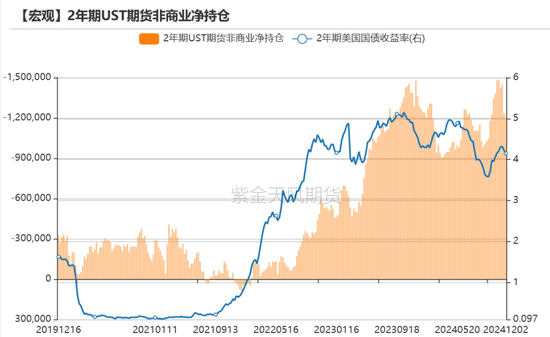

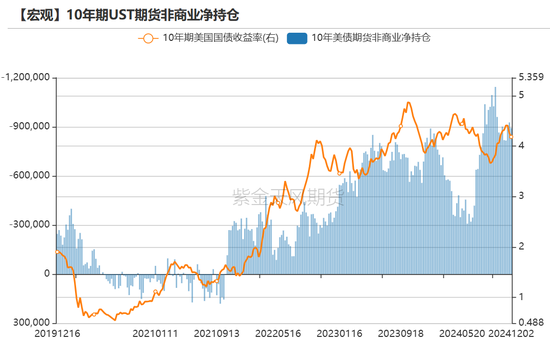

长短端美债持仓偏多

截至12.3的数据,美债利率持仓偏多,2年期UST期货非商业净持仓空头减少31747手至1202899手;10年期UST期货非商业净持仓空头减少34702手至891901手。

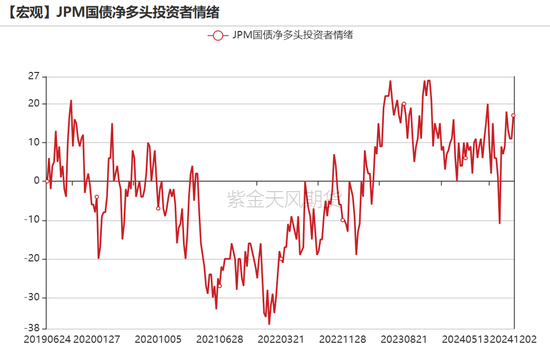

截至12.2当周,JPM国债净多头投资者情绪为17,较前一周回升。

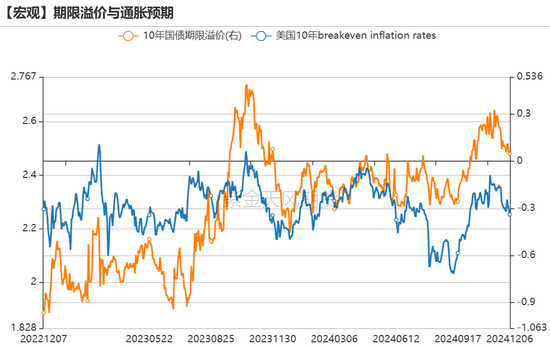

美国实际利率

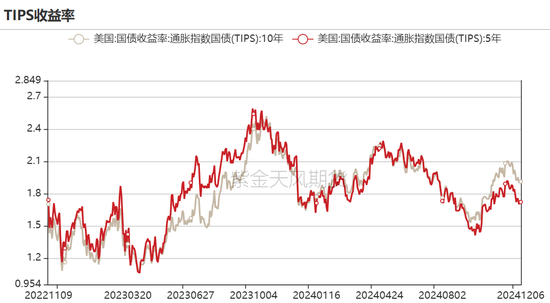

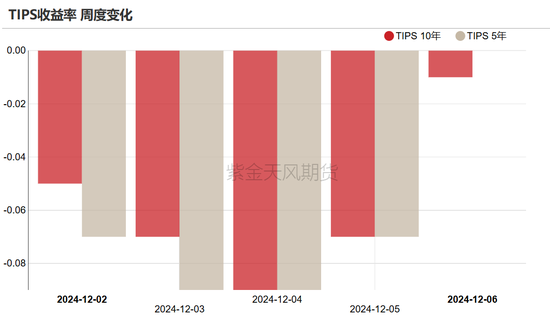

5年期和10年期TIPS收益率走低,5年期TIPS收益率收于1.72%,较前周持平;10年期TIPS收益率收于1.91%,较前周下行1bps 。

美元指数与流动性

美元指数主要成分

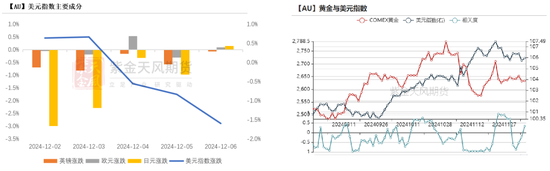

上周美元指数与黄金价格反向变动,黄金下跌0.67%,美元指数上行0.18%至105.97,两者滚动相关性走低。

上周美元兑日元升值0.1%、美元兑欧元升值0.1%、美元兑英镑持平。

本周BOE可能再次降息25bps,官员关注的焦点正在迅速从监测消费价格风险转移到对全球商业可能受到的冲击的担忧上。

美元指数持仓

截至12.3,美元指数总持仓减少,非商业多头持仓环比减少1057张至2.2万张,非商业空头持仓环比减少802张至2.50万张,空头力量主导;从持仓占比来看,非商业多头持仓占比为58%,较上周减少,空头持仓占比为67%,较上周减少。

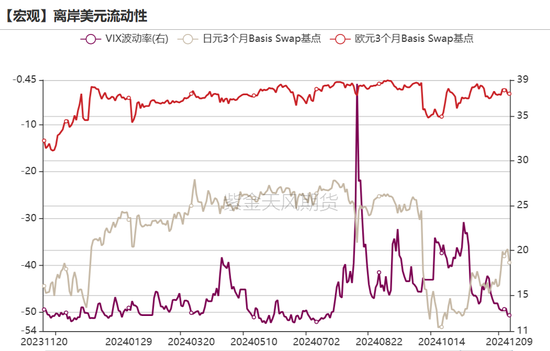

离岸美元流动性

上周日元3个月Basis Swap与欧元3个月Basis Swap环比走低,离岸美元流动性融资成本上升。

通胀高频指标

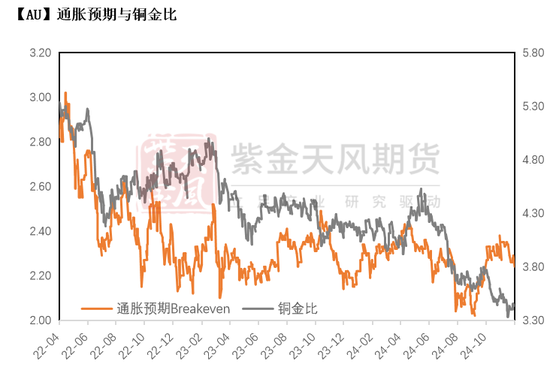

通胀预期

上周铜金比升至3.45,铜价上涨、黄金下跌,显示全球总需求动能边际上升。

比价与波动率

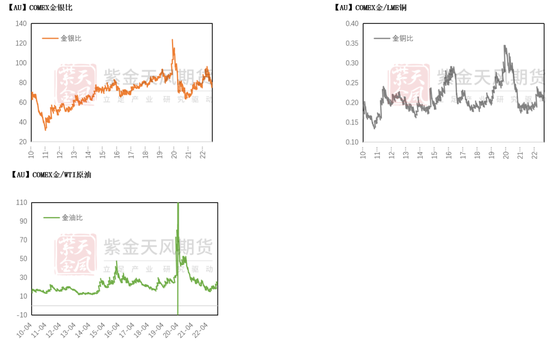

黄金各类比价

金银比震荡走低,主要因为上周黄金下跌、白银上涨;金铜比走低,主要因为上周黄金下跌、铜上涨;金油比环比走高,主要因为布油下跌幅度大于黄金。

黄金与主要资产相关性

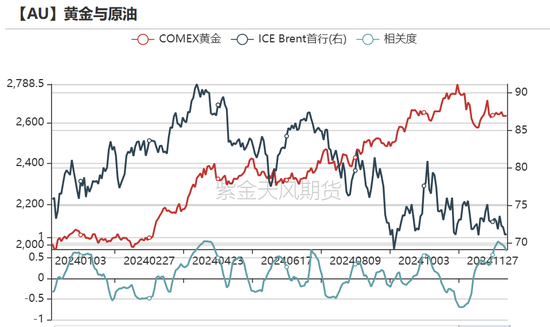

从滚动相关性的角度来看,黄金与原油、美元指数和铜的相关性走低。

价差与比价

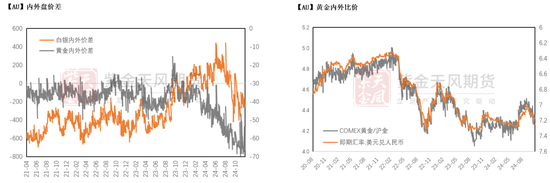

上周黄金内外价差窄幅震荡,汇率与现货黄金价格均波动较小。

库存、持仓

黄金白银库存

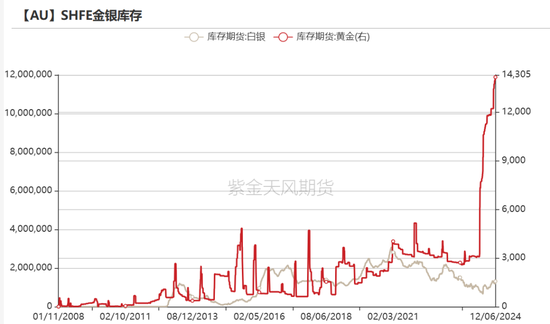

库存方面,上周COMEX黄金库存为1784.52万盎司,环比减少9.56万盎司,COMEX白银库存为30667.4万盎司,环比减少130.24万盎司;上周SHFE黄金库存约为14.2吨,环比增加0.21吨,SHFE白银库存环比增加121.7吨至1309.9吨。

黄金白银ETF持仓

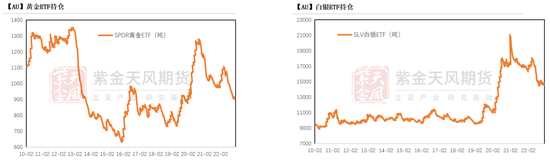

SPDR黄金ETF持仓环比减少6.61吨至871.9吨,目前持仓规模位于10年来中位数偏低附近;

SLV白银ETF持仓环比增加23.5吨至14733.1吨,目前处于中位偏高水平。

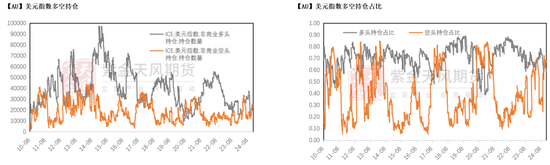

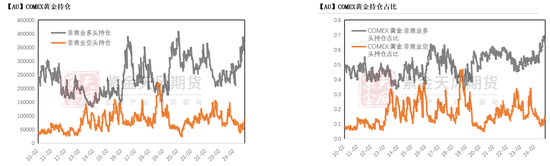

COMEX黄金持仓(滞后一周)

COMEX黄金总持仓减少10620手至46.2万手,其中非商业多头持仓增加4210手至30.7万手,空头持仓减少5188手至4.8万手,显示黄金配置的多头力量增加;

持仓占比方面,非商业多头持仓增加至67%附近,非商业空头持仓跌至10%附近。

发表评论