美国非农拉开12月交易帷幕 美股“盛宴”继续狂欢?

- 财经

- 2024-12-02 08:35:06

- 310

随着投资者希望结束美国股市又一个辉煌的一年,美股以接近历史高点的表现进入2024年的最后一个月。

在上周假期缩短的交易中,道琼斯工业平均指数上涨了2%以上。与此同时,纳斯达克综合指数和标准普尔500指数涨幅均超过1%。标普500指数和道琼斯指数11月收盘时均创下历史新高。

在未来一周,一系列关键的劳动力市场数据将迎接投资者,周五美国劳工统计局将公布11月份就业报告,这将是本周最重要的数据。有关职位空缺和私人部门工资增长的最新数据,以及服务业和制造业活动的数据,也将在本周陆续公布。

投资者将关注本周的经济数据,以了解美联储将于12月18日宣布的下一步利率举措。

企业新闻方面,赛富时(CRM.US)、Okta(OKTA.US)和Lululemon(LULU.US)的财报将成为下周财报的亮点。

就业数据

近几个月来,市场对美联储未来降息的预期发生了变化。

根据CME的美联储观察工具,截至上周五,市场预计美联储在12月18日的年度最后一次会议上降息的可能性为66%。但展望未来,市场预计明年将再降息两次,人们对美联储在降低通胀方面的进展越来越担忧。

劳动力市场继续放缓,但不会大幅放缓,也可能使美联储继续关注通胀,这使得在2025年大举降息的理由不那么令人信服。11月就业报告将于美国东部时间周五发布,届时将对这一说法进行更新。

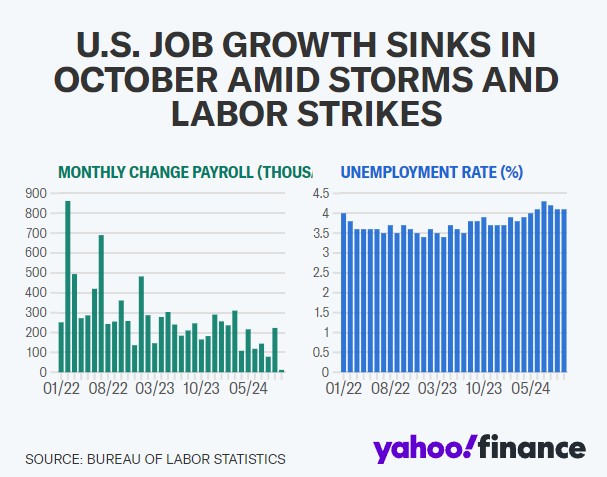

经济学家预计,该报告将扭转10月惨淡的就业报告。许多人认为,10月份就业报告受到飓风和工人罢工的严重影响。

预计11月的报告将显示,美国劳动力市场当月新增20万个就业岗位,高于10月的1.2万个。与此同时,失业率预计将从4.1%小幅上升至4.2%。

由Jay Bryson领导的富国银行经济团队在给客户的一份报告中写道:“通过非农就业人数的月度波动,我们预计11月的就业报告将重申,尽管劳动力市场在绝对意义上仍然稳固,但就业条件的疲软趋势尚未停止。这一信息可能会从失业率中更清楚地体现出来,我们预计失业率将升至4.2%。”

“七巨头”盈利预期势头强劲

华尔街策略师在发布2025年预测时基本上持乐观态度,策略师普遍认为标普500指数明年年终目标将在6400至7000之间。在这些展望中,经常出现的预测是,股市的涨势将继续扩大,远离“七巨头”科技股——苹果(AAPL.US)、谷歌(GOOGL.US)、微软(MSFT.US)、亚马逊(AMZN.US)、Meta(META.US)、特斯拉(TSLA.US)和英伟达(NVDA.US)——并转向该指数中的其他493只股票。

加拿大皇家银行资本市场美国股票策略主管Lori Calvasina写道:“我们认为,市场涨势继续扩大或转向价值股更有优势,但这将是一个难分上下的机会。”他强调,经济增长再次强劲可能有助于支撑标普493指数。

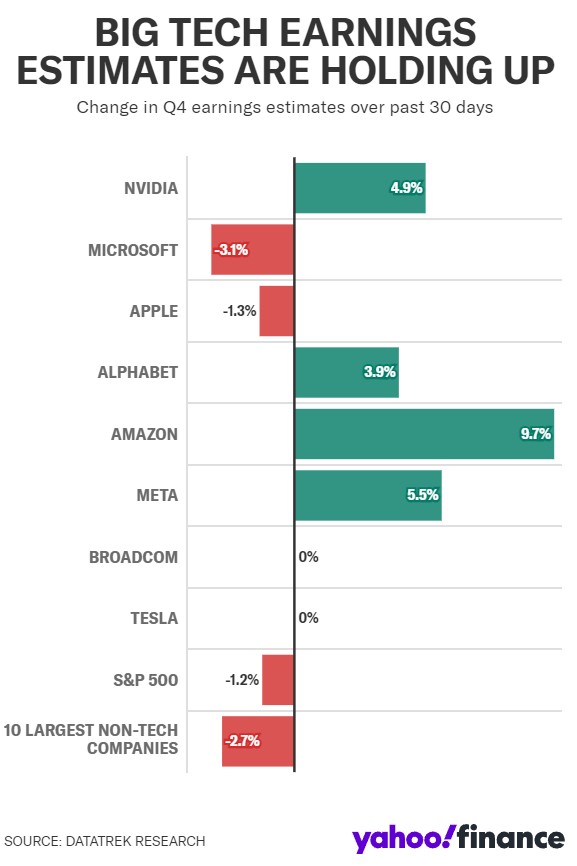

但并非所有人都同意。巴克莱银行美国股票策略主管Venu Krishna指出,大型科技公司每个季度的盈利都继续高于预期。只要这种趋势继续下去,Krishna认为“大型科技公司可能会像今年一样,对标普500指数的每股收益增长动力产生重要影响”。

在Krishna看来,尽管预计明年市场涨势将继续扩大,但与标普500指数的其他成分股公司相比,许多大型科技公司的盈利修正仍更为积极。

DataTrek联合创始人Jessica Rabe在11月27日发布的一份研究报告中指出,在过去30天里,六家大型科技公司对本季度的盈利进行了修正,要么持平,要么更高。在此期间,只有微软和苹果的盈利预期下调幅度超过了标普500指数1.2%的预期下调幅度。

与此同时,标普500指数中10家最大的非科技公司的盈利预期平均下调了2.7%。

Rabe写道:“美国大型科技公司的盈利预期势头强劲,它们的表现远好于标普整体及其前十大非科技股。幸运的是,大型科技股占标普指数的三分之一,因此它们的基本面对该指数有着巨大的影响。”

12月历史走势

策略师的另一个普遍观点是,强劲的牛市将持续到年底,在2024年交易结束之前,还会创下更多的历史高点。

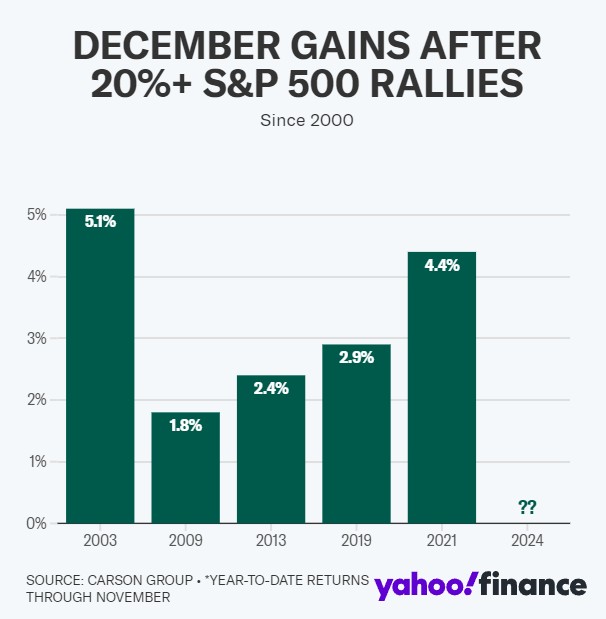

历史支持这一观点。

Carson Group首席市场策略师Ryan Detrick表示,在市场中,强势往往会催生强势。追溯到1985年,标普500指数在进入12月时已经上涨了20%以上,其中该基准指数10次中有9次进一步上涨。自2000年以来,该指数在今年前11个月出现如此幅度的上涨后,每年12月都会上涨。

Detrick在一份研究报告中写道:“历史表明,股市很有可能在年底前出现上涨。”

发表评论