光大期货:12月2日矿钢煤焦日报

- 科技

- 2024-12-02 09:56:05

- 283

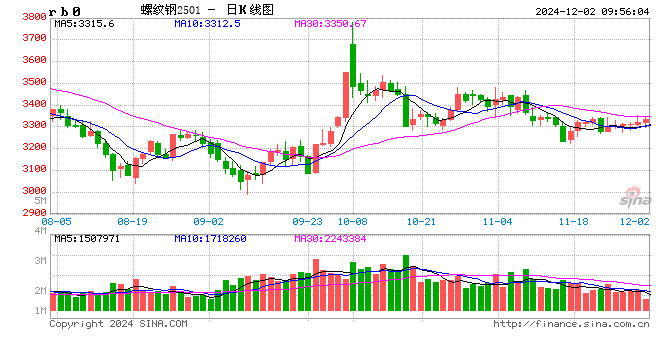

钢材:矛盾不足驱动不强,盘面围绕冬储及宏观政策博弈

需求:1-10月全国固定资产投资同比增长3.4%,较1-9月持平。分领域看,基础设施投资增长4.3%,较1-9月回升0.2个百分点;制造业投资增长9.3%,较1-9月回升0.1个百分点;房地产开发投资下降10.3%,较1-9月降幅扩大0.2个百分点。基建、制造业增速回升,地产降幅扩大。10月中国出口钢材1118.2万吨,较上月增加102.9万吨,环比增长10.1%;1-10月累计出口钢材9189.3万吨,同比增长23.3%。10月份钢材出口量为仅略低于2015年9月的历史次新高水平,出口大幅增长在很大程度上缓解了国内钢材市场供应压力。11月螺纹需求季节性走弱,但仍维持一定韧性,热卷需求则表现持续坚挺。12月份随着春节临近,预计整体钢材需求将出现较明显回落。

供应:11月铁水产量小幅回落,但整体维持在较高水平,最新一周铁水产量为233.87万吨,较10月末回落1.82万吨。11月螺纹周产量大幅明显回落,月末螺纹周度产量为227.88万吨,较10月末减少23.27万吨。热卷产量小幅增加,月末热卷周产量306.09万吨,较10月末增加1.7万吨。近期钢厂利润有所回落,月末247家钢厂盈利率为51.95%,12月铁水产量预计将小幅回落,螺纹产量或将明显下降,热卷产量相对平稳运行。

库存:11月份五大品种库存累计下降85.85万吨,其中螺纹库存增加12.91万吨,热卷库存下降48.45万吨,目前五大品种总库存同比减少135.42万吨,其中螺纹库存同比下降80.95万吨,热卷库存同比下降34.9万吨。目前库存总体处于低位水平,低库存对钢价支撑较为明显。12月份随着需求的减少,预计整体将逐步转入库存累积通道。

成本:12月份预计铁水产量有所回落,但仍将维持高位,钢厂对铁矿石、煤焦仍存在补库需求,原料价格或将得到一定提振。目前北方地区螺纹钢厂普遍处于亏损局面,成本对钢价支撑或将有所增强。

总结:从需求看,12月份随着随着春节临近,预计整体钢材需求将出现较明显回落。从供应看,12月铁水产量预计将小幅回落,螺纹产量或将明显下降,热卷产量相对平稳运行。从库存看,目前库存总体处于低位水平,低库存对钢价支撑较为明显。预计12月份钢材市场供需压力整体不大,但驱动也不强,市场更多博弈冬储定价及宏观增量政策的出台情况,预计钢价走势以震荡整理为主。

铁矿石:现实需求下降,关注年前补库预期和钢厂利润情况

供应方面,11月全球发运量小幅回升,澳洲巴西发运量环比均有所回升,非主流发运量环比有所回落。全球发运量周均值为3070万吨,环比10月增加76.4万吨,同比增加23万吨。其中澳洲周均发运量1814.8万吨,环比增加84万吨,同比增加19万吨;巴西周均发运量为791万吨,环比增加25万吨,同比增加84万吨。分矿山来看,BHP、FMG发运量先增后降,力拓、VALE发运量有所增加。11月45港到港量周均值为2417万吨,环比减少21万吨,同比增加29万吨。11月内矿产能利用率、铁精粉产量小幅回落,内矿库存小幅累库。由于财年末冲量,预计12月份发运量或将有所增加,据推算到港量也小幅回升。

需求方面,10月海外粗钢及生铁日均产量环比分别增加2%和回落0.3%。国内需求方面,11月高炉开工率、产能利用率小幅下降至81.62%和87.8%。铁水产量保持年内中高水平,小幅波动,月末较月初下降至233.87万吨。测算的长流程钢厂利润先增后降。另外,据mysteel调研数据,12月有12座高炉计划检修,涉及产能约6.2万吨/天;有2座高炉计划复产,涉及产能约1.75万吨/天,预计12月日均铁水产量继续小幅回落至232.5万吨/天,但需要关注淡季影响和钢材冬储情况,如果钢厂利润持续回落,且宏观预期变化,可能12月铁水产量可能进一步下降。

库存方面,11月45港港口呈现高库存小幅波动,总体较上月末下降294.8万吨,同比增加3549万吨,压港减少2条船,目前为109条船。钢厂按需补库,维持低库存格局,11月247家钢厂库存较上月末累库307万吨,进口矿库消比32.04。

展望12月,由于财年末冲量,预计12月份发运量或将有所增加,据推算到港量也小幅回升。需求端随着钢材传统消费淡季到来以及钢厂刚润下降,钢厂检修或将增加,铁水产量将有所下降,但降幅关注淡季影响和钢材冬储情况。库存端目前45港库存呈现高库存小幅波动格局,库存整体压力依然较大,钢厂基本按需补库为主,临近年末,年前钢厂将陆续补库。多空交织下,预计铁矿石价格或将区间震荡运行,关注年前补库预期和钢厂利润情况。

煤焦:煤焦供需维持宽松,终端需求指引方向

焦炭方面,11月焦炭现货下跌,天津、吕梁、唐山准一级冶金焦下跌100元/吨,期货2501合约下跌。供应方面,焦炭现货价格下跌,由于焦煤价格同步下跌,焦化企业生产利润基本维持不变,开工率小幅波动,11月国内独立焦企产量回落0.08万吨,247家钢厂焦炭产量减少0.15万吨,焦炭供给量整体平稳。需求方面,11月高炉产能利用率回落0.68%至87.8%,铁水回落1.82万吨/日至233.87万吨/日,减少了对焦炭的需求。库存方面,11月230家独立焦企库存增加4.28万吨,焦炭港口库存去库13.97万吨,钢厂焦炭库存累库35.74万吨,中上游库存向下游转移。综合来看,11月份市场从交易预期转向交易现实,同时在钢材需求季节性走弱的情况下,铁水产量见顶回落,钢厂利润不佳对焦炭价格提降两轮,从Mysteel统计的12月高炉开工数据上看,12月247钢厂铁水产量或向230万吨/日附近靠近,对于焦炭的需求或有减弱,在没有强预期指引的情况下,预计12月焦炭价格或将震荡偏弱运行。

焦煤方面,11月国内山西中硫主焦煤下跌150元/吨至1450元/吨;蒙煤价格偏弱运行,蒙5#原煤、蒙3#精煤价格均回落120元/吨、期货2501合约价格回落。供给方面,11月煤矿焦煤生产产量回升,523家样本矿山原煤产量增加4.53万吨,精煤产量增加1.83万吨;洗煤厂产能利用率增加0.41%,洗煤厂日均产量增加0.17万吨至57.5万吨/日。需求方面,11月焦炭两轮提降落地,由于焦煤价格同步回落,焦化企业利润维持在盈亏平衡附近,对原料煤采购更为谨慎。库存方面,523家样本矿山原煤库存增加7.86万吨、精煤库存增加46.99万吨,洗煤厂原煤库存增加9.46万吨、精煤库存增加27.38万吨,独立焦企库存增加62.94万吨,钢厂库存累库6.61万吨,港口累库42.17万吨,焦煤总库存累库125.24万吨,焦煤库存压力加大。综合来看,终端需求减弱逐步对上游产生负反馈,铁水产量减少对于焦炭以及焦煤需求减弱,焦煤供给增加从而导致产业链各环节库存压力加大,12月Mysteel统计铁水产量预计继续回落至230万吨/日附近,对于煤焦的需求或继续减弱,预计12月焦煤价格或呈现震荡偏弱走势。

废钢:终端需求弱势延续,废钢估值或向下调整

11月废钢价格下跌为主,东北地区废钢价格领跌其他区域。11月全国废钢价格指数下跌41.7元/吨至2306元/吨。

供给端,11月钢厂废钢日均到货量回落,255家钢厂废钢日均到货量50.7万吨,环比减少0.8万吨。破碎料加工企业开工率回升,产能利用率、产量回升。

需求端,废钢需求减少,255家钢厂废钢日耗减少1.9万吨至50.6万吨,其中短流程钢厂日耗环比减少1.4万吨,长流程钢厂日耗环比减少0.2万吨。49家电炉厂产能利用率环比回落6.2%、89家短流程钢厂产能利用率环比回落5.9%。利润方面,短流程钢厂利润峰电、平电亏损加剧,江苏谷电利润盈利50元/吨左右。

库存端,短流程钢厂废钢库存环比增加1.2万吨至132万吨,长流程钢厂废钢库存环比增加34.4万吨至215万吨。

综合来看,终端需求弱势运行,短流程钢厂利润受到挤压,11月短流程电炉峰电、平电利润亏损幅度扩大,电炉谷电利润每吨有50元左右的盈利,电炉利润整体不佳驱动电炉开工边际走弱,废钢日耗因此减少。市场从交易预期回归到交易现实,终端需求弱势驱动废钢价格11月出现回落,12月Mysteel统计铁水产量预计会回落到230万吨/日,长流程对于废钢的需求或有减少,短流程利润不佳增量需求难寻踪迹,政策上仍有利好预期存在,但对市场的影响短期或难以显现,预计12月废钢呈震荡偏弱的运行态势。

铁合金:现实与预期博弈,整体驱动有限

锰硅:消息刺激提振市场情绪,基本面驱动有限,缺乏趋势性驱动。近期市场上有收储相关消息传出,对市场情绪有一定提振,但盘面对此反应有限。基本面来看,本月北方锰硅主产区仍维持较高开机率,南方开机率仍然偏低,按照即期利润测算,目前主产区中仅内蒙古地区即期生产利润为正,因此内蒙地区仍有新增产能,其余地区均有不同程度亏损,南方亏损程度较大,即期利润在-400到-700元/吨左右。11月锰硅总产量较上月环比增加,11月锰硅周产量均值约为19.2万吨。需求端,本月标志性钢招价格最终确定在6280元/吨,较上月环比下降80元/吨,钢厂对于锰硅需求较上月无明显改善,但市场对于后市仍有一定预期,按照季节性规律来看,通常12月与1月钢厂会有冬储补库的动作,钢厂锰硅库存会有相对明显的季节性增加,目前12月钢招已陆续开始。我们认为,年末钢厂对于锰硅会有一定补库,但是幅度不易过分乐观,类似“旺季不旺”的表现。成本端,海外矿山多小幅上调12月对华锰矿报价,国内锰矿重心也略有上移,以天津港为例,南非半碳酸价格月环比上调1.2元/吨度到33.2元/吨度;加蓬矿报价上调约1元/吨度到38元/吨度;澳块报价上调1.5元/吨度到42元/吨度,成本端的支撑增强,但港口库存仍然偏高的情况下,锰矿价格上方空间有限。综合来看,按照当前现状,供需两端对锰硅价格驱动有限,但考虑到绝对价格已经偏低,且后续需求端给市场一定想象空间,成本端也有一定支撑,预计12月锰硅价格呈现震荡略偏强走势。

硅铁:硅铁供需格局仍显宽松,且消息刺激有限,跟随黑色整体波动为主。按照即期利润测算,目前硅铁主要产区陷入全面亏损中,内蒙古地区即期生产利润亏损幅度最低,为-14.5元/吨,陕西、甘肃地区每吨亏损在300和400元/吨左右。11月下旬,硅铁生产企业开工率已经开始下降,周环比下降1.53个百分点至40.63%。从产量方面来看,11月硅铁产量较10月相比有明显增加,目前硅铁产量当周值为近年来同期最高值,供应相对充裕。需求端来看,自10月下旬开始,钢厂对硅铁需求量就开始震荡回落,目前仍位于近5年来同期新低,并无明显好转,供需格局宽松是抑制硅铁价格上行的主要因素之一。后续市场对钢厂冬储有一定预期,12月钢招也陆续开始,按照季节性规律来看,通常12月和1月钢厂对硅铁会有一定补库,但是今年钢厂的锰硅和硅铁库存均创下近年来同期新低,我们预期年末钢厂对于合金会有补库动作,但是较难恢复到往年正常水平。供需宽松格局下,硅铁生产企业库存也在逐渐累积,截止11月22日,60家硅铁样本企业库存为64960吨,环比增加2990吨,库存端的压力增加。综合来看,目前硅铁基本面的驱动力度相对更弱,且并无较多消息刺激,预计短期硅铁走势会更多受黑色版块整体走势影响,以低位震荡思路对待。关注供需变化。

发表评论